Онлайн-кинотеатры - самые громкие участники российской индустрии развлечений и медиа последних двух лет. Причин у этого две: рост производства оригинального контента (кино и сериалов) и увеличение количества подписчиков. По заголовкам новостей видеостриминг в России выглядит как успешный бизнес. Но каким именно бизнесом на самом деле занимаются онлайн-кинотеатры, во сколько этот бизнес обходится акционерам и какой у него потенциал – это вопросы, которые пора начинать задавать. Product Vision Masters сделали оценку, основанную на собственной методике и лучших практиках международной индустрии развлечений, и представляют «Оценку потенциала оригинального контента российских онлайн-кинотеатров».

Содержание

Рейтинг онлайн-кинотеатров

• В рейтинге онлайн-кинотеатров всего два онлайн-кинотеатра, остальные девять (или 7, с учетом партнерств и поглощений) это телеком- и сервис-провайдеры, для которых онлайн-кинотеатр это один из множества способов поднять привлекательность подписки.

• Российские онлайн-кинотеатры достигли предела емкости по числу подписчиков и теперь конкурируют между собой за долю рынка.

• Онлайн-кинотеатры уже потратили на оригинальный контент сумму, примерно равную емкости рынка платных подписок в деньгах (порядка 200 млрд рублей). Поэтому на первый план в конкуренции за пользователя теперь выходит не количество оригинального контента, а его качество и кросс-медийный потенциал.

• За все деньги, потраченные на создание контента, маркетинг и дистрибуцию, онлайн-кинотеатрам потенциально удалось привлечь фан базу в размере от 1 до 7 миллионов человек. Это аудитория YouTube канала. Это можно было сделать дешевле.

• Инвестировать в оригинальный контент было стратегически правильным решением только для Иви и Premier. У остальных контентные активы созданы, но возможности реализовать их потенциал нет.

• При реализации потенциала контентных активов через кросс-медийное масштабирование в десятилетней перспективе размер возможности составляет, например, 2 триллиона рублей годовой выручки для Иви и 800 миллиардов рублей для Premier. При этом, в рамках подписочной модели через 10 лет емкость рынка (на всех участников) будет оцениваться в чуть более чем 300 млрд рублей..

Содержание

- Основные выводы

- Рейтинг онлайн-кинотеатров

- Оригинальный контент как актив

- Международное и кросс-медийное масштабирование

- Оценка потенциала

- Еще несколько выводов

Рейтинг онлайн-кинотеатров

• В рейтинге онлайн-кинотеатров всего два онлайн-кинотеатра, остальные девять (или 7, с учетом партнерств и поглощений) это телеком- и сервис-провайдеры, для которых онлайн-кинотеатр это один из множества способов поднять привлекательность подписки.

• Российские онлайн-кинотеатры достигли предела емкости по числу подписчиков и теперь конкурируют между собой за долю рынка.

• Онлайн-кинотеатры уже потратили на оригинальный контент сумму, примерно равную емкости рынка платных подписок в деньгах (порядка 200 млрд рублей). Поэтому на первый план в конкуренции за пользователя теперь выходит не количество оригинального контента, а его качество и кросс-медийный потенциал.

• За все деньги, потраченные на создание контента, маркетинг и дистрибуцию, онлайн-кинотеатрам потенциально удалось привлечь фан базу в размере от 1 до 7 миллионов человек. Это аудитория YouTube канала. Это можно было сделать дешевле.

• Инвестировать в оригинальный контент было стратегически правильным решением только для Иви и Premier. У остальных контентные активы созданы, но возможности реализовать их потенциал нет.

• При реализации потенциала контентных активов через кросс-медийное масштабирование в десятилетней перспективе размер возможности составляет, например, 2 триллиона рублей годовой выручки для Иви и 800 миллиардов рублей для Premier. При этом, в рамках подписочной модели через 10 лет емкость рынка (на всех участников) будет оцениваться в чуть более чем 300 млрд рублей..

Рейтинг онлайн-кинотеатров

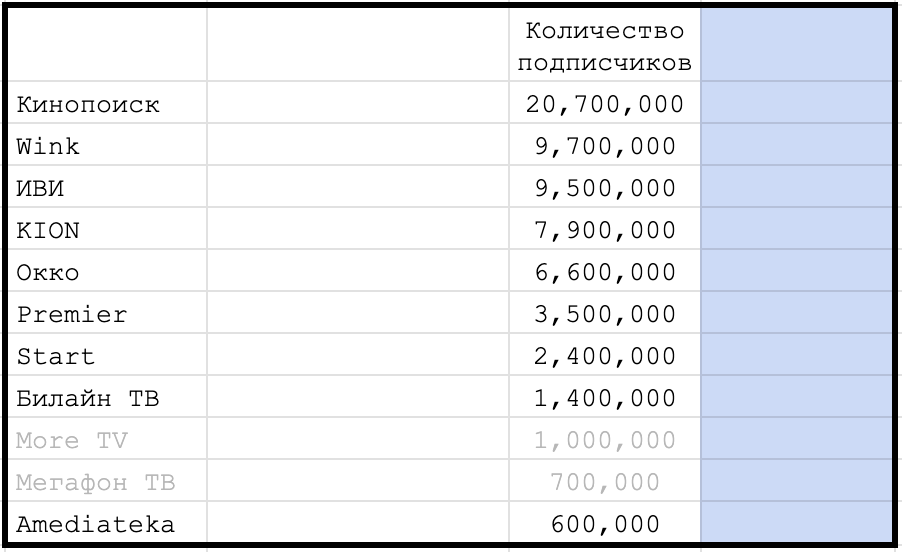

Как правило, в новостях мы видим данные GfK или Telecom Daily, которые показывают количество подписчиков онлайн-кинотеатров и доли рынка.

Как нам показывают эти рейтинги:

Вроде бы, всё понятно. Есть онлайн-кинотеатры. Цифры по числу подписчиков у этих онлайн-кинотеатров большие, и эти большие цифры демонстрируют нам, что одни онлайн-кинотеатры более популярны, чем другие. В комментариях к отчетам обычно прилагаются ещё и двузначные цифры роста базы подписчиков у некоторых из игроков рынка. Таким образом, у читателя складывается впечатление, что все в этом сегменте развлекательного рынка прёт ввысь, и росту нет предела.

Как надо смотреть на эти рейтинги с точки зрения бизнеса:

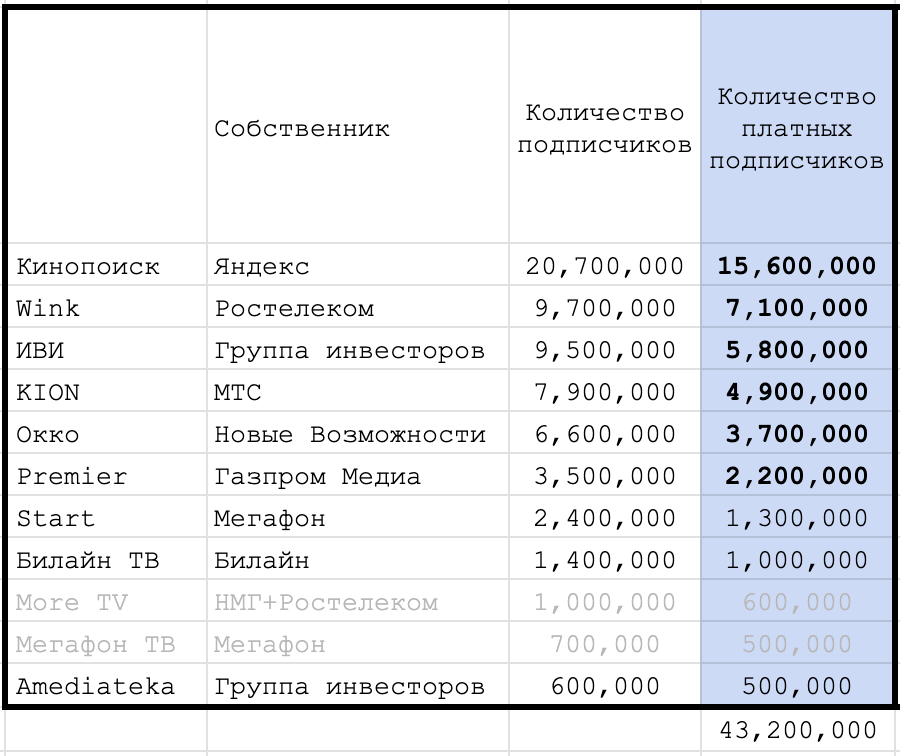

Добавив собственников и обратив внимание на количество платных подписчиков, мы видим две важные вещи.

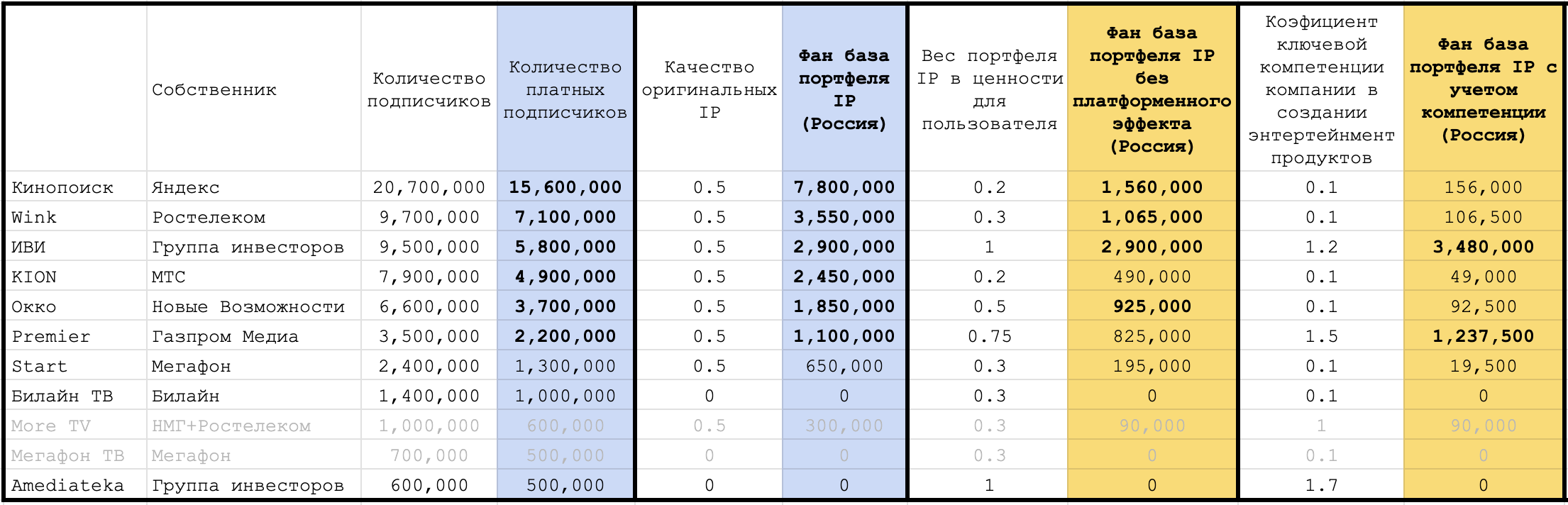

Это не рейтинг онлайн-кинотеатров. Из девяти участников рейтинга (всего их одиннадцать, но Start связан с Мегафоном, а More TV - с Ростелекомом) всего три являются классическими онлайн-кинотеатрами: Иви, Premier и Amediateka. Остальные игроки рынка – это телеком- и сервис-провайдеры, то есть платформы, к которым потребители ходят, в первую очередь, не за кино и сериалами, а за более насущными и практичными услугами и продуктами (доступ в интернет, такси, е-ком). Кино и сериалы, таким образом, являются value-add решением, предназначенным для увеличения ценности основного предложения, не имеющего никакого отношения к энтертейнмент бизнесу.

Если для вас такой вывод не очевиден по вышеприведенной таблице (данные GfK за Q4 2023), изучите динамику рейтинга за последние два года. На первое и второе место в нем вышли Яндекс и Ростелеком соответственно. На четвертое въехал МТС (а через квартал или два будет на третьем). Все трое - провайдеры. Окко, отрезанный от провайдера (Сбера), мгновенно потерял позиции. Единственный онлайн-кинотеатр в топ-5 - это Иви.

В этом нет ничего нового или удивительного. Операторы труб (будь то телеком или сервисы) делают все, чтобы поднять воспринимаемую потребителями ценность доступа к трубе, потому что альтернативой этому является только ценовая конкуренция. Так что правильное название этих рейтингов - "рейтинг популярности подписок телеком- и сервис-провайдеров".

Рост закончился. Если перестать делать аналитику по заголовкам пресс-релизов самих провайдеров и обратить внимание на количество платных подписчиков, становится понятно, что новых платящих пользователей (в России) больше не будет. Если вы когда-нибудь занимались массовым онлайном, то знаете, что в России примерно 40 миллионов человек способны платить за что-то в интернете хотя бы раз в год. По данным GfK на конец 2023 года у нас имеется 43 миллиона платных подписчиков в онлайн-кинотеатрах. Это 100% емкости. Дальше возможна только борьба за доли рынка. Если верить Telecom Daily, то по данным на конец 2023 года, онлайн-кинотеатры уже потратили на оригинальный контент сумму, примерно равную емкости рынка платных подписок в деньгах (порядка 200 миллиардов рублей). Это чистый production cost, в который не включены затраты на маркетинг. Очевидно, что такая дорогая конкуренция может вскоре не понравиться акционерам провайдеров, и они найдут в масштабах платформ другие способы увеличения привлекательности подписки.

Оригинальный контент как актив

Примерно на этом месте люди, отвечающие за производство контента, станут говорить нам (и своим акционерам), что они за эти деньги создали ценный актив в виде портфеля IP, который может монетизироваться другими способами за пределами подписочной модели. Да, портфель имеется. Но разница между людьми, умеющими монетизировать развлекательные IP, и производителями контента заключается в том, что для производителя контента ценность - это отснятый материал на полке (флешке, диске), а для монетизации IP главное - это фан база. То есть люди, являющиеся фанатами предыдущих воплощений IP, которые сразу станут потреблять следующее и будут в его отношении "адвокатами бренда".

Существует несколько способов оценки фан базы IP. Ни один из них, кстати, не основан на цифрах из пресс-релиза владельца IP или на количестве подписчиков в VK.

Поскольку мы делаем стратегическое упражнение под названием «оценка возможности», а не тактический расчет конкретной активации, мы приводим всё к одной метрике - размеру фан базы. Как только мы максимально приблизимся к реальной оценке этого параметра в настоящем, мы сможем оценить потенциал портфеля IP в будущем. Для этого нам надо ввести три новых параметра.

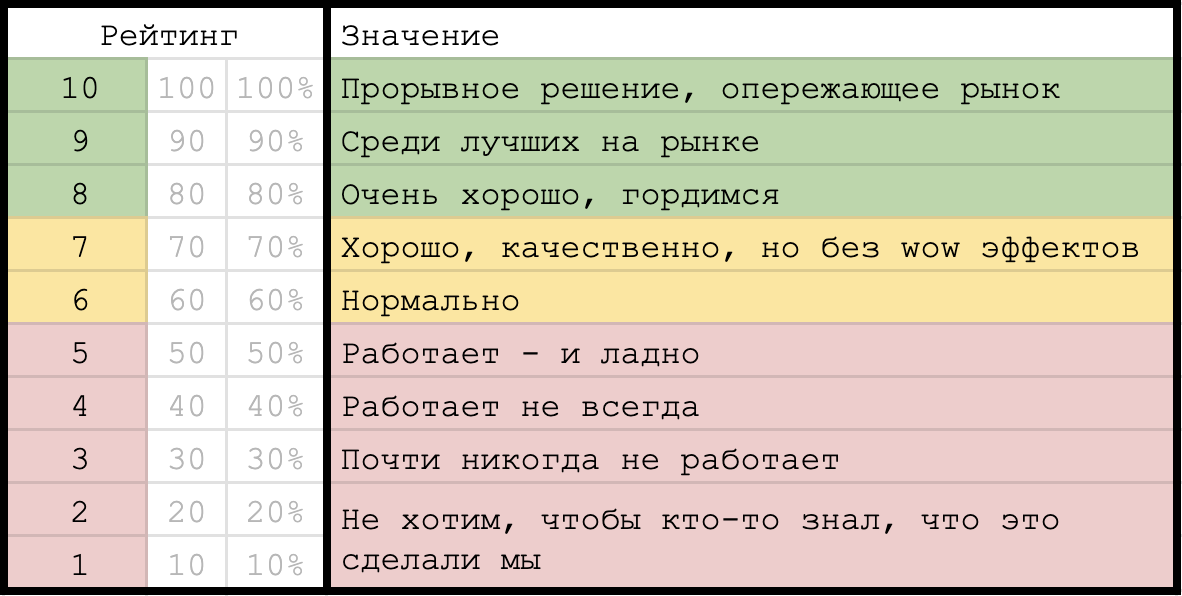

1) Качество оригинальных IP. Самый простой для понимания способ оценки основан на десятибалльной (100-балльной или 100-процентной) шкале качества (её используют агрегаторы типа IMDB, Rotten Tomatoes и Metacritic). По сути, это система оценки соответствия рецензируемого продукта стандартам рынка и ожиданиям аудитории. Не случайно в крупных энтертейнмент компаниях часто именно к этому рейтингу привязан размер бонуса executive команды (например, в игровой индустрии - к оценке игры на Metacritic). Чтобы не забивать вам голову деталями и формулами, вот перевод этого рейтинга на человеческий язык:

Что ещё надо знать про эту систему оценки:

• Сравнивать свое детище необходимо не со своими представлениями о прекрасном, а с лучшими представителями категории, имеющими международный коммерческий успех (потому что именно так сравнивают рецензент и пользователь).

• Если по предрелизной оценке (которую тоже надо делать) у вас выходит рейтинг ниже 75 - не имеет смысла инвестировать в маркетинг такого продукта. Ровно по этой причине и переносятся большие игровые релизы – только ради того, чтобы "докрутить" тайтл до 75+.

• Верхнее значение (10 или 100%) можно принять за единицу максимального потенциала вашего продукта. То есть, если вы целитесь в аудиторию в 100 миллионов, и у вас продукт на 8 из 10, то у вас 0.8 потенциала и вы можете рассчитывать на 80 миллионов пользователей.

• Также верхнее значение можно принять за единицу для оценки стартовых позиций следующего воплощения вашего IP. Например, если вы продали предыдущее воплощение IP десяти миллионам пользователей, и у вас был рейтинг 65, то вы можете рассчитывать на то, что к следующей итерации с вниманием отнесется 6,5 миллионов из десяти.

• Увеличивается рейтинг не полировкой пикселей, а через работу над попаданием в международные стандарты выбранного сеттинга и от попадания в пользовательские ожидания от такого типа продуктов (это два самостоятельных фреймворка).

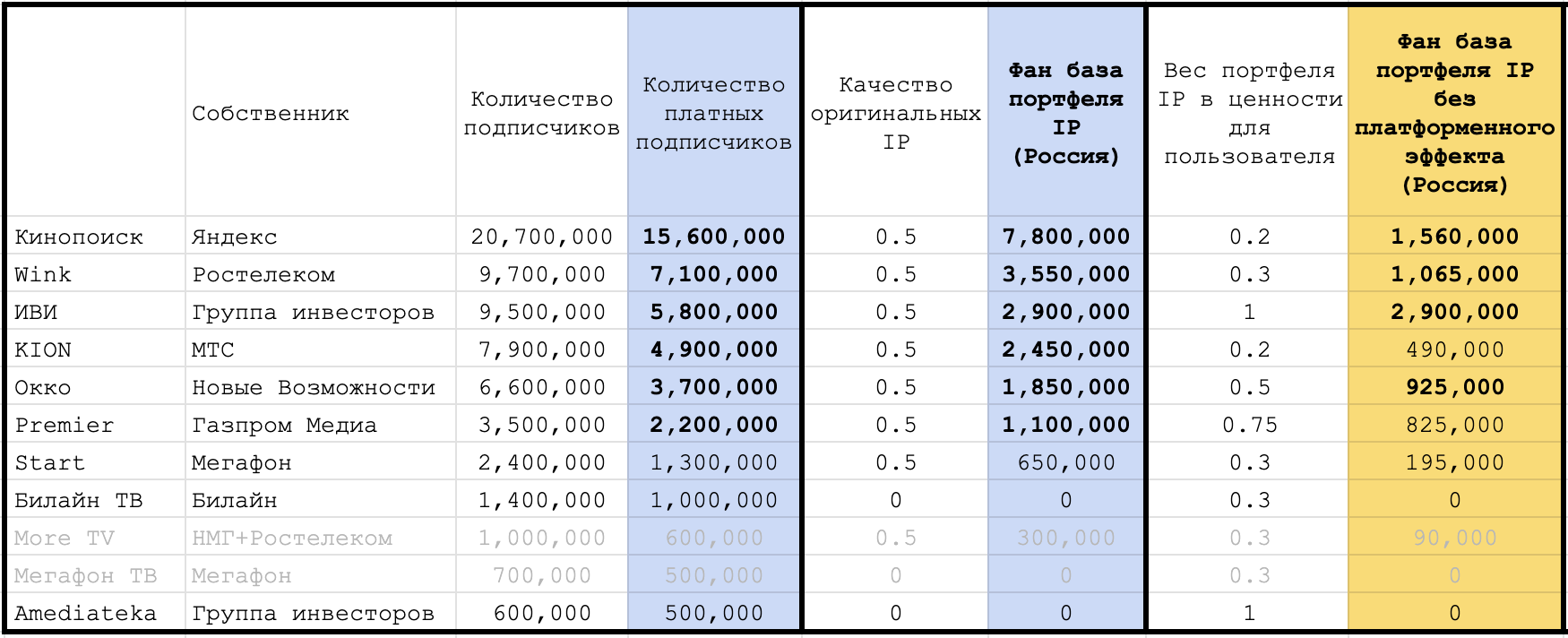

Если применить этот метод оценки к рейтингу онлайн-кинотеатров, то выглядеть он будет так:

Изнутри Садового кольца может показаться, что 0.5 (5 из 10 или 50%) это несправедливая оценка. Но она даже немного завышена, потому что в реальности физруки, психотерапевты-детективы и капустники, имели бы оценки в районе 3 и утянули бы за собой вниз редкие «пятерки» и «шестерки» вроде «Майора Грома» или «To the Lake».

Таким образом, за все деньги, потраченные на создание контента, маркетинг и дистрибуцию, онлайн-кинотеатрам потенциально удалось привлечь внимание от одного до семи миллионов человек, которые готовы будут потреблять следующие воплощения созданных IP.

2) Вес портфеля IP в ценности для пользователя. Как мы говорили выше, большая часть участников рейтинга онлайн-кинотеатров на самом деле занимаются бизнесом, не связанным с развлечениями. Иначе говоря, пришли бы к ним люди за контентом, если бы не платформенный эффект (если бы им не был нужен в первую очередь доступ в интернет, такси, музыка, доставка, финансовые услуги и прочее). В этом параметре мы принимаем ситуацию, когда люди приходят только из-за онлайн-кинотеатра, за единицу (например, Иви). А чем больше в подписке присутствует несвязанных с онлайн-кинотеатром мотивов, тем меньше становится коэффициент. Таким образом, мы отвечаем на вопрос «Каков был бы размер фан базы без платформенного эффекта (других причин иметь подписку)?». Ведь если управлять портфелем IP как развлекательным бизнесом, то придется идти с ним в среды и на территории, где платформенных преимуществ нет. Вот как меняется размер фан базы, если убрать платформенный эффект:

С введением этого параметра рейтинг начинает сильно и интересно меняться, потому что мы начинаем наконец-то говорить об онлайн-кинотеатрах и развлечениях, а не о провайдерах услуг.

3) Ключевая компетенция в создании энтертейнмент продуктов. Этот параметр отвечает на вопрос «А что компания умеет делать?» Доподлинно известно, что все попытки Амазона и Гугла (а также Яндекса и Ростелекома) сделать что-то, кроме сервисных платформ, закончились ничем. Не потому, что они плохие, а потому что компания, как и человек, часто умеет хорошо делать что-то одно. Далее это одно формирует культуру (за что хвалят, за что наказывают), и все остальные вещи в компании просто не выживают. В нашем случае, если ваша ключевая компетенция - продавать подписки, то даже если вы наймете лучшие таланты из индустрии развлечений под существующий менеджмент, вы все равно сделаете не самостоятельный масштабируемый энтертейнмент продукт, а повод купить или продлить подписку.

Если вы поставите существующему менеджменту задачу создать энтертейнмент продукт за пределами компании, они все равно попытаются сделать подписочный бизнес или энтертейнмент глазами провайдера услуг (и будут в презентациях писать красиво про Game As A Service). В нашем рейтинге явно видны три ключевые компетенции участников - (1) продавать подписки, (2) производить единицы контента и (3) создавать энтертейнмент продукты. Эти ключевые компетенции и связанная с ними культура будут определять и бизнесовую, и продуктовую стратегию, и допустимые затраты, и маркетинговую стратегию. А главное – они будут определять способность компании построить энтертейнмент бизнес, опираясь на имеющуюся фан базу. Вот так выглядит рейтинг онлайн-кинотеатров после применения этого параметра:

Очевидно, что инвестировать в оригинальный контент было стратегически правильным решением только для Иви и Premier. У остальных потенциал создан, но возможности воспользоваться этим потенциалом нет. Конечно же, при условии, что Яндекс, Ростелеком и прочие не собираются стать энтертейнмент компаниями (не в пресс-релизе, а на уровне ключевых компетенций и бизнес-моделей). Интересное положение складывается для Amediateka, но мы к этому вернемся отдельно в конце.

Международное и кросс-медийное масштабирование

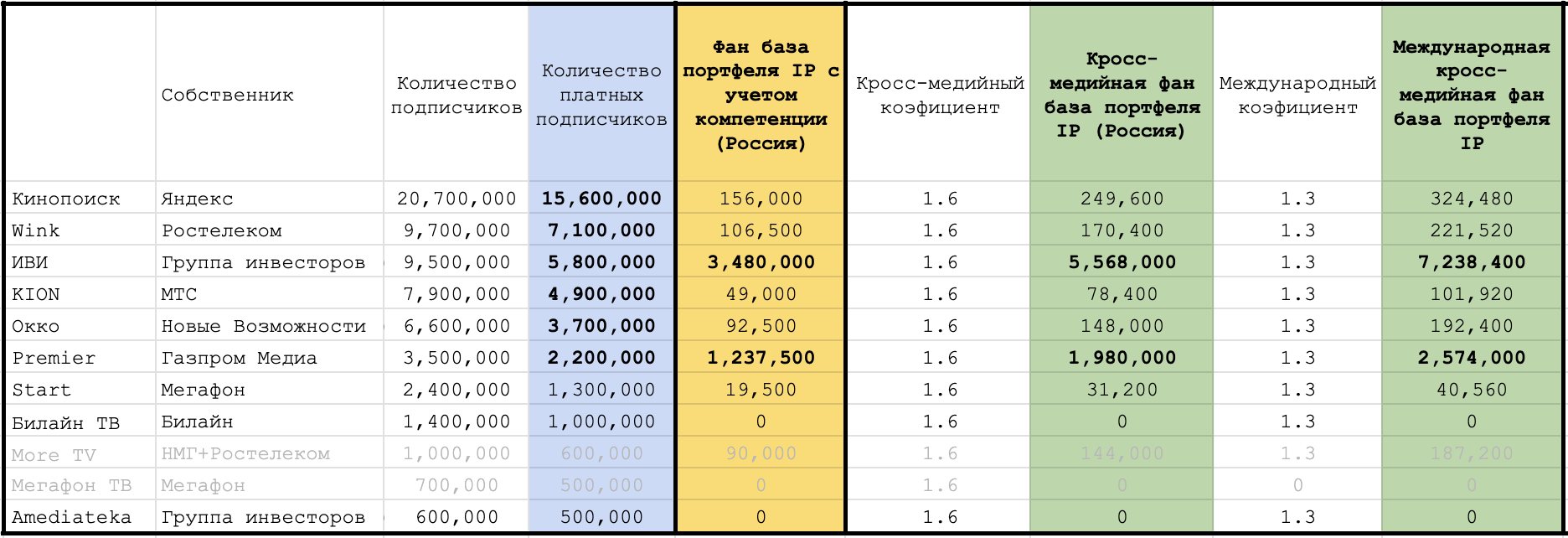

Убрав все наслоения, не имеющие отношения к энтертейнменту, мы теперь можем применить еще два параметра, необходимых для реализации потенциала портфеля IP. Их мы тоже будем прикладывать к размеру фан базы.

1) Кросс-медийный коэффициент. В нашем случае речь идет о воплощениях IP в разных типах медиа - игры, кино, сериалы, анимация, комиксы, книги, игрушки, NFT, VR и так далее - вплоть до парков аттракционов. Международная практика показывает, что, как и в интегрированных маркетинговых коммуникациях, добавление каждого нового канала в микс дает в среднем дополнительные 30% эффективности. В нашем расчете мы допускаем, что каждому участнику удастся запуститься в трех типах медиа.

2) Международный коэфициент. Этот параметр определяет с какой базы будет стартовать портфель на международном рынке. Обычно международный коэффициент может быть в диапазоне 3-5. Но мы рассматриваем портфели IP как есть. А они на 90% состоят из шуток, понятных только в Перово. Поэтому база низкая.

Вот как выглядит рейтинг после применения этих двух параметров:

Оценка потенциала

Мы выяснили, с какой базы будет стартовать тот или иной участник, если решит развивать свой портфель IP как энтертейнмент бизнес. Теперь мы можем применить к этой базе умеренно-пессимистическую модель на 10 лет, предполагая, что каждый участник запустит за это время пять IP в конфигурации «игра + 3 сериала + мерч (игрушки и одежда)».

Таким образом, в десятилетней перспективе размер возможности составляет, например, 2 триллиона для Иви и 800 миллиардов для Premier (годовая выручка в рублях).

Ну, и давайте еще посмотрим, о какой альтернативе идет речь, если этой возможностью мы не воспользуемся и продолжим биться за подписочный рынок в России. Представим, что кто-то из участников рейтинга переиграл всех и получил долю рынка в 80%. Допустим, что через пять лет платящих пользователей будет не 43, а 46 миллионов, все они будут сидеть на подписке минимум 12 месяцев, и средняя годовая стоимость у нее будет 5000 рублей, и не будет никаких скидок и атрибуции выручки по другим сервисам подписки. А через 10 лет платящих пользователей станет 50 миллионов, платить они будут по 7500 рублей в год, и тоже никуда не будут дергаться по 12 месяцев.

В таком случае, любой из участников, независимо от потенциала портфеля IP, бьется за 184 миллиарда (на 5-й год) и 300 миллиардов на 10-й год. Напомню, что речь идет о 80% доле рынка. Как мы видим, для многих участников рейтинга это имеет больше смысла, чем идти в энтертейнмент (если они не планируют ничего делать с бизнес-моделью и ключевой компетенцией). Но, конечно, не за такие косты.

Еще несколько выводов

- Иви и Premier, если у вас есть хоть какие-то амбиции, кроме немедленного кэшаута - пожалуйста, держитесь подальше от сделок с телеком- и сервис-провайдерами и прочими платформами. Они помножат ваш потенциал почти на ноль.

- Для всех, кто планирует реализовывать потенциал своего портфеля IP, ключевыми параметрами являются не количество контента и не его тип, а (1) соответствие IP требованиям рынка, (2) ключевая компетенция в создании энтертейнмент продуктов и (3) международный потенциал (пора заканчивать снимать про Перово). Все три параметра можно сильно поднять за год.

- И обещанный комментарий по поводу Amediateka. На правах фэнтези. С учетом осмысленности портфеля лицензированного контента и особенностей инвесторов, при наличии хоть какого-то портфеля оригинальных IP и росте базы платных подписчиков на 50%, Amediateka попадает на второе место в финальной колонке.

Если хотите что-то уточнить, поспорить или подружиться - подписывайтесь на наш Telegram-канал или напишите нам.